И в горе, и в радости

Учитывая, что развитие китайской автомобильной промышленности фактически началось в девяностые годы прошлого века, а по-настоящему доступными для населения машины стали практически к двухтысячным, можно, пожалуй, даже удивиться прогрессу, который проделала эта отрасль в Поднебесной за неполные три десятка лет. В двухтысячные уровень автомобилизации был крайне низким, и этот эффект низкой базы фактически предопределяет гигантский потенциал и емкость первичного автомобильного рынка Китая по сей день. Тем не менее, в те же двухтысячные китайские бренды задумались не только о насыщении домашнего рынка, но и замахнулись на экспорт. В России, правда, экспорт сопровождался обязательствами по локализации сборки – но китайцев это не остановило, и в 2006-2010 годах Great Wall, Chery, Geely, Lifan и некоторые другие бренды наладили производства в Калининграде, Гжели, Черкесске и других городах. Развитию экспорта косвенно благоволил как раз тот факт, что большинству крупных компаний объем продаж и, соответственно, прибыли на родине позволяли (и по сей день позволяют) снять акцент с доходности на экспортных рынках, сконцентрировавшись на «прощупывании почвы» и изучении покупательских интересов параллельно с формированием имиджа бренда.

Впрочем, всерьез о «формировании имиджа брендов» из КНР в России речь зашла не более десяти лет назад. Достаточно взглянуть не только на объемы, но и на структуру продаж, чтобы понять, что даже за последние пять лет практически все производители ощутимо изменили и качество, и позиционирование своей продукции.

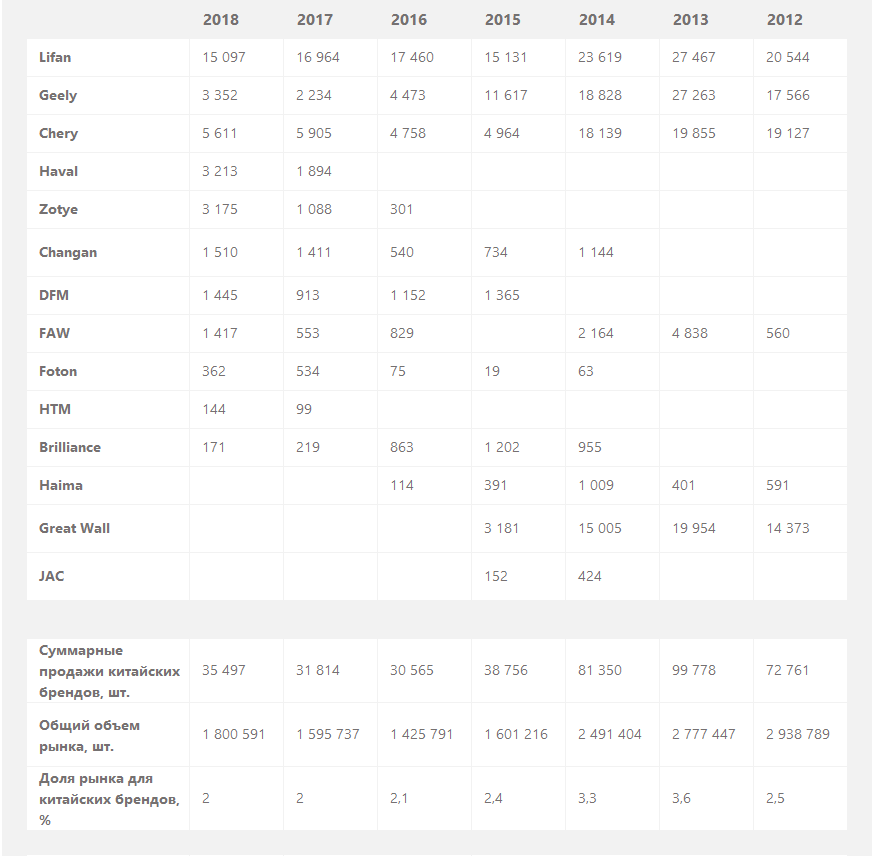

Вернемся в 2014 год. Доллар стоит 35 рублей, наводняющий рынок Hyundai Solaris – полмиллиона, а годовой объем первичного рынка хоть и не дотягивает до 3 миллионов образца 2012-го, но свои 2,5 миллиона собирает. Среди китайских брендов выделяются четыре очевидных лидера – Lifan, Geely, Chery и Great Wall. Их суммарные продажи составляют более 75 тысяч машин – и это свыше 90% всех продаж среди китайских марок. Кроме них продать хотя бы более тысячи единиц техники смогли лишь FAW, Changan и Haima. Однако структура предложения у ведущих брендов совсем не та, что сейчас: модельные линейки практически полностью выстроены на бюджетных предложениях.

Tiggo у Chery – это не ряд моделей, а один-единственный кроссовер чуть дороже полумиллиона рублей, а кроме него компания продвигает компакты Very и Bonus, укладывающиеся в 400 тысяч, седан M11 за те же полмиллиона и большой семиместный универсал CrossEastar за 600 с небольшим тысяч. Lifan упирает на Solano по цене от 400 тысяч и кроссовер X60 за полмиллиона, а заодно держит в линейке ультрабюджетный Smily, который стоит менее 300 тысяч, и довольно устаревший Breez. Geely еще не помышляет о конкуренции с Volkswagen и Toyota, предлагая не самый свежий седан MK и вполне свежий Emgrand – самый безопасный на тот момент китайский автомобиль, набравший 4 звезды в краш-тесте EuroNCAP. Ну а Great Wall, как мы помним, нашел короткий объездной путь к сердцу покупателя с помощью рамных внедорожников Hover и пикапов Wingle, которые можно было купить за 700 тысяч.

Именно эта «терракотовая армия» смогла завоевать 3,3% рынка – добавив к ним 3,6% в 2013 году, это можно зафиксировать как тот максимум, с которым китайцы закрепились на рынке «в годы радости». Но и последовавшие за ними годы «горя» не стали катастрофическими – более того, они продемонстрировали, что китайские бренды вполне умеют держаться в рынке, параллельно обновляя модельные ряды, совершенствуя продукцию и работая над закреплением позиций с помощью локализации.

В 2015 году продажи новых автомобилей в Китае впервые превысили 20 миллионов штук, достигнув 21 миллиона. В России ситуация была обратной: падение курса рубля с конца 2014 года, как мы помним, привело к предкризисному росту продаж, а в 2015 году рынок упал более чем на 35%.

Причем из 1,6 миллиона проданных в тот год машин далеко не все остались на территории страны: колебаниями валютных курсов и цен воспользовались жители пограничных государств – к примеру, Казахстана и Беларуси. Статистика регистраций новых машин показывает, что за границу уехали не тысячи, а многие десятки тысяч автомобилей – в том числе и китайского производства.

На продажах китайских брендов такое падение рынка не отразиться не могло – более того, их доля сократилась. Сокращение, к слову, составило примерно те же 35%, что и для рынка в целом: с 3,3% до 2,4%. На практике это означало, что из 1,6 миллиона машин, реализованных за год, китайские составляли чуть менее 40 тысяч. Однако здесь стоит учитывать и «коллапс» бренда Great Wall: после нескольких лет сотрудничества с компанией «Ирито» ситуация с ценой поставками машинокомплектов изменилась (не в последнюю очередь из-за колебания курса рубля), и продажи бренда, занимавшего лидирующие позиции наравне с Lifan, Geely и Chery, резко свернулись.

Примерно год спустя началось и «переосмысление» бренда Geely в России. Компания, еще в 2010 году выкупившая активы Volvo, логично пришла к тому, чтобы вывести с рынка устаревшие модели, заменив их новыми – как по возрасту, так и по уровню качества и, соответственно, цены. Разумеется, такой переход от бюджетных машин к более дорогим не прошел безболезненно: после 19 тысяч автомобилей, проданных в 2014, и 11,5 тысяч в 2015-м продажи в 2016 году упали до 4,5 тысяч, а в 2017-м – до 2 с небольшим. Однако это было осознанное решение: руководство понимало, что потери неизбежны, и по сей день продолжает продвигать новую стратегию: как отметил президент компании Ан Цуйхуэй, это «война не с точки зрения цены, а с точки зрения ценности».

Впрочем, и их коллеги не сидели сложа руки: в Chery нанимали европейских дизайнеров и развивали кроссоверную линейку, частично налаживая ее производство на Дервейсе, а частично импортируя из Китая. Lifan же сделал ставку на сохранение ядра сравнительно бюджетных моделей в лице кроссоверов X50 и X60, но добавил к ним крупный седан Murman, новый семиместный кроссовер MyWay, а затем и компактный X70.

С «местной» точки зрения важно понимать и еще один тезис: положение китайского бренда на российском рынке не является отражением его статуса на родине. К примеру, тот же Changan, который у нас «перебивается мелочью» от 500 до 1 500 машин в год, в Китае имеет совместные производства с Ford, Mazda, PSA и Suzuki, да и собственных машин продает более миллиона ежегодно, имея в ассортименте модели вроде кросс-купе CS85. Ну а если взглянуть на то, что сегодня производит компания BYD, помня ее только по седану F3, который выглядел как копия Toyota Corolla, то и до когнитивного диссонанса недалеко: мечты, которые предлагает построить бренд (BYD расшифровывается как «build your dreams» – «воплоти свои мечты»), изрядно похорошели.

Что будет дальше?

Теперь, с пониманием того, как китайские бренды пришли на наш рынок, и чего добились, можно взглянуть на текущее положение дел и обозначить перспективы ближайшего будущего. Доля рынка для китайских брендов в 2018 году сохранилась на том же стабильном уровне, что и в предыдущие два года: это 2% или чуть больше 35 тысяч машин в штучном выражении. Конечно, на фоне рынка в 1,8 миллиона это капля в море, но с другой стороны, это, к примеру, втрое больше, чем у Peugeot-Citroen, которые в 2014 году продали более 40 тысяч машин, а в 2018 – всего 9. И по сравнению с теми же французами китайцы имеют более осязаемые предпосылки к дальнейшему развитию.

Ключевые драйверы роста в среднесрочной перспективе – это не только новые модели, но прежде всего новые заводы и локализация. Совсем недавно мы рассказывали о том, что Chery, уйдя с Дервейса, начинает сборку своих машин на Автоторе, что позволяет компании продолжить сборку имеющихся моделей, за исключением Tiggo 2, а также расширить ассортимент в будущем. Haval уже в этом квартале запустит свой завод в Тульской области, с конвейера которого пойдут кроссоверы H6 и F7. Lifan с заводом еще официально не определился – однако вероятность того, что компания откажется от небольшого по китайским меркам, но стабильного для себя рынка, невелика. Более того, в списке предприятий, открытых к сотрудничеству и с уже работающими в России, и с новыми для нас китайскими брендами есть Ставрополь Авто, располагающий производственными мощностями до 100 тысяч автомобилей в год. Ну а Geely, к примеру, уже обеспечила себя с запасом: собственный завод BelGee в Белоруссии может выпускать 60 тысяч автомобилей в год.

Ну а еще, говоря о будущем китайских брендов в России, стоит учитывать и новинки. Даже в числе ближайших российских премьер, назначенных на 2019 год, есть крайне интересные модели – к примеру, Geely SX11, Chery Tiggo 4, GAC GS8... В более отдаленной перспективе в этот список определенно стоит добавить Chery Tiggo 8 – а там, глядишь, не только новые модели, но и новые бренды подтянутся…

Вполне обоснованный оптимизм в этом отношении вызывают и сами модели, и постепенно меняющееся восприятие китайских машин российским покупателем. Тот же Tiggo 8, на котором мы поездили в Китае, оставил впечатление целостного и сбалансированного продукта, не требующего радикальной доработки. Ну а о «новом образе» китайских автомобилей в мире и в России в частности речь идет уже давно: процесс этого переосмысления небыстрый. Однако уже сейчас на смену тезисам о низком качестве приходят сравнения с корейским автопромом, который проделал схожий путь от дешевых и массовых, но совершенно не престижных машин к уверенной конкуренции с европейскими брендами.

На твердом фундаменте

Ну а в завершение пару слов стоит сказать и о домашнем рынке Поднебесной как основе для экспортного развития. Модель существования практически всех крупных китайских брендов кардинально отличается от общемировой: в то время как популярные европейские, японские и американские производители диверсифицируют и производство, и продажи, «размазывая» их по всему миру и не концентрируясь на домашнем рынке как ключевом, китайские по-настоящему уверенно чувствуют себя именно дома.

Учитывая растущий рынок, который поглощает машины, как иссохшаяся земля легкий дождь, а также численность населения, объемы продаж в 25 миллионов машин ежегодно кажутся пропорциональными. Для производителей это означает возможность продавать от полумиллиона до полутора миллионов машин ежегодно – то есть, к примеру, Lada, которая в прошлом году реализовала в России 360 тысяч машин, по китайским меркам просто крошечна. И неизвестность для нас многих брендов вроде Baojun, Hanteng, Wuling и множества других не мешает им реализовывать на родине по миллиону автомобилей в год.

Вот еще один наглядный пример. Накануне международного автосалона в Шанхае крупный игрок китайского автомобильного рынка, компания Xingyuan, проводит конкурс Golden Belt Awards – локальный вариант «Автомобиля года», призванный определить лучший автомобиль в пяти номинациях. В голосовании за лучший седан, кроссовер, автомобиль на альтернативном топливе, а также лучший дизайн и собственно лучший автомобиль года участвуют как местные, так и зарубежные издания, включая наше. При этом подавляющее большинство автомобилей-участников российскому автовладельцу незнакомо, хотя и эти машины планируются к экспорту — прежде всего на рынки Индии, Малайзии, Ближнего Востока и Восточной Европы.

Судите сами: к примеру, за звание лучшего кроссовера борются Chery Tiggo 8, Wey VV7, Baojun RS-5, Geely Binyue (он же SX11) и GAC GS5. Но здесь мы рассказали выше как минимум о половине из представленных моделей – а вот в списке седанов сражаются BYD Qin Pro, Chery Arrizo GX, Geely Binrui и Roewe i5, из которых человеку, который не следит за китайским рынком, не знаком ни один.

На практике это означает то, что китайский рынок во многом самодостаточен: разработка и продажи новых машин окупаются даже без вложений в импорт, а прогресс большинства местных производителей «скрыт» от зарубежных глаз высокой покупательной способностью местных потребителей. И меняться ситуация будет постепенно: по мере насыщения домашнего рынка все больше китайских производителей будет обращать свои взоры наружу, чтобы явить миру то, чему они уже научились, и продолжать упорно работать. Ведь что-что, а работать китайцы умеют.

Для комментирования вам необходимо авторизоваться

ну если будут держать качество на уровне, минимум, корейцев, то есть перспективы. Или будет дорого, но будет Порода(БМВ, Мерседес). Иначе, может умнее надо быть? Круче всего в России АвтоВаз продовались (надо на чем-то ездить), Солярисы и Киа Рио. Имхо повод думать.

Помимо качества продукции нужно задумываться и о сервисе, а в этой отрасли у китайцев полное дно.

Перспектив нет. Цена китайских авто уже почти догнала корейцев, при этом репутация - дно, сервис - дно, а качество чистая лотерея.

Китайские авто как и поделки ВАЗа за пределами домашнего рынка никому особо не интересны. Китайцы слишком резко задрали цены не успев ни заработать репутацию ни развить сервис в России. Впрочем попытки завоевать европейский и американский рынки у них тоже провалились.

Да кстати на домашнем рынке тоже далеко не у всех дела радужно. Вот Haval, скажем, успешен. А Lifan не очень.

Так Лифан сам по себе не очень, а у нас был более популярен только за счет цены.

Умеют когда за спиной стоит надзиратель с бамбуковой палкой. А так обычные лентяи и лоботрясы...

Ксенофобии скажем наше решительное "нет"!

В 15-м году три месяца гонял по китайскому заводу этих бездельников чтоб заказ нашей конторы выполнили нормально. А потом приехало американец из головного офиса, сказало что и так сойдет... Ок, притащили железяку на место и вместо эксплуатации начался капитальный ремонт по переделке китайских косяков... Как говорится без комментариев.

К нам РКН ходит, так что за мат коммент придётся потереть, но вы его можете ещё раз запостить без мата, хаха.

Это те самые клоуны, которые вот уже год блокируя Телеграмм заблокировали и поломали все что можно кроме самого Телеграмма? Ну да, это суровые чуваки, таких нада баяться... ;)

Приложение уронить тяжело, а сайт - довольно легко. Что делать: если делаешь бизнес в токсичном государстве, нужно играть по его правилам)

Корейский автопром не выпускал откровенного хлама как было у китайцев, при этом корейцы долго демпинговали, зарабатывали репутацию, захватывали рынки. А китайцы решили что они самые умные... и поэтому обломались.

Отличный манёвр со стороны китайцев - в тучные годы продать машин, а потом исчезнуть вместе с сервисом, гарантий и запчастями. После этого о репутации можно забыть надолго. Как и после лицезрения порогов лифан бриз) Искренне желаю китайским брендам терпеть только убытки в нашей стране.

Вчера одна знакомая девица с пышными формами и большими титьками прислала видео с поломанной пополам рулевой тягой чери тигго(т11).Говорит заехала на бордюр.Я был в шоке.Длинная тяга(которая от рейки)просто пополам сломана.Не погнута а просто разрыв металла и торчат два конца с ровными краямиИ это тигго о котором говорят ,что он достаточно надежен.Качество металла как было дерьмовым у китаез так им и осталось.Радует только что хоть ушли от порошковой металлургии которой увлекались на заре своих поделок,там вообще мрак был. А еще подумывал купить тигго))

Про Тиго и так все известно? Где фото сисек ? ;)