Прежде чем начать сравнивать показатели продаж, сделаем традиционное важное замечание. Статистика продаж от АЕБ включает в себя данные от самих автопроизводителей, и они отражают число машин, отгруженных в дилерские каналы. Ну а статистика регистраций показывает, сколько машин реально было выдано покупателям и поставлено на учет. Эти цифры могут отличаться как в большую, так и в меньшую сторону, и в целом это нормально: разница зависит от схем работы с дилерами, числа этих дилеров, объема складских запасов и так далее. Однако большое расхождение между «желтыми» дилерскими объемами и «белыми» реальными может быть интересным. Кроме того, в годовых итогах стоит учитывать и долю «прошлогодних» машин – то есть тех, что были проданы в 2021, но выпущены в 2020 году и ранее.

Итак, начнем с общих цифр. На первый взгляд, осторожный прогноз о приросте рынка на 2,1%, данный АЕБ в начале прошлого года, сбылся с двукратным превышением: по данным Ассоциации, год закончился с приростом в 4,3%. Более того, статистика регистраций этот результат в целом подтверждает: число вставших на учет автомобилей выросло на 3,7%, что близко к заявленной статистике. Правда, абсолютные цифры отличаются: если в АЕБ заявили об 1,67 миллиона проданных машин, то на учет встали 1,52 миллиона. Давайте взглянем, на чьих складах осела разница в 100 тысяч автомобилей, как закончили год ключевые игроки и «за чей счет этот банкет» по положительным итогам года.

В сегменте дорогих автомобилей ситуация традиционно стабильнее, чем в остальных. Просадка продаж в четвертом квартале года здесь тоже коснулась всех, но у большинства крупных игроков получилось закончить год в плюсе. Лидером по объемам все же удалось стать BMW: баварцы выдали покупателям почти 47 тысяч машин, и более того, этот показатель почти с точностью до штуки совпадает с данными по отгрузкам. На втором месте остался Mercedes-Benz, хотя у него разница между данными АЕБ и регистрациями заметно отличается: 43 тысячи ушло дилерам и только 40 – покупателям. А вот Lexus хоть и удержался на третьем месте в сегменте, но в четвертом квартале просел сильнее других. Если по итогам трех кварталов японцы были в плюсе на 11%, то год они в итоге закончили с падением на 4%. Утешением можно считать разве что тот факт, что по статистике АЕБ снижение еще более сильное – на 6%, но покупатели помогли отыграть часть этих потерь.

BMW X5 M50d 2018–н.в.

Последний крупный игрок с продажами выше 10 тысяч – это Audi. Здесь прирост тоже небольшой – 4%, но зато данные по отгрузкам и регистрациям совпадают идеально. Хороший шаг вверх сделали в Volvo: в объемах бренд отстает от Audi вдвое с результатом в 9,3 тысячи проданных машин, но зато данные регистраций даже превышают статистику АЕБ, а прирост по итогам года составил честные 12%. Porsche выдали клиентам 6 тысяч машин и записали себе в актив прирост на 7%. Из менее «объемистых» брендов можно отметить Cadillac и Genesis. Американцы нарастили продажи более чем в 1,5 раза и закончили год с честным результатом в 2,3 тысячи проданных машин. Корейцы же продолжают постепенно наращивать объемы и смогли реализовать более 3 тысяч автомобилей, хотя в АЕБ заявлено о 4,5 тысячах. Впрочем, рост в 3 раза вместо 4,5 – это тоже хороший результат.

Если попадание Lexus в число «отрицательных» брендов было неожиданным, то с остальными удивительного меньше. Разве что Land Rover, закончивший три квартала с небольшим приростом, не смог закрепить успех: по данным АЕБ, он сохранил результаты на уровне прошлого года, по регистрациям показал просадку на 6%. Jeep тоже слегка завысил показатели, но смог удержать реальные продажи в пределах прошлогодних. А вот у Infiniti ситуация все такая же противоречивая: в АЕБ отчитались о приросте годовых продаж на 8%, в то время как число регистраций упало сразу на 21%. К тому же почти половина из проданных в 2021 году машин – прошлогодние. Посмотрим, сможет ли спасти российские продажи новый QX60, который готовится к выходу на наш рынок. Хуже дела только у Jaguar, который зафиксировал честное двукратное падение продаж.

А вот для тех брендов, которые формируют основной массив рынка, четвертый квартал стал куда более драматичным, чем для премиальных. Напомним: по итогам трех кварталов ощутимое снижение продаж отмечали только Mitsubishi и Nissan, а Volkswagen балансировал на околонулевой отметке. Почти все остальные крупные игроки показали прирост в 10-15%, а то и более. Однако за последние три месяца продажи у некоторых подкосились так сильно, что итоги года вышли отрицательными.

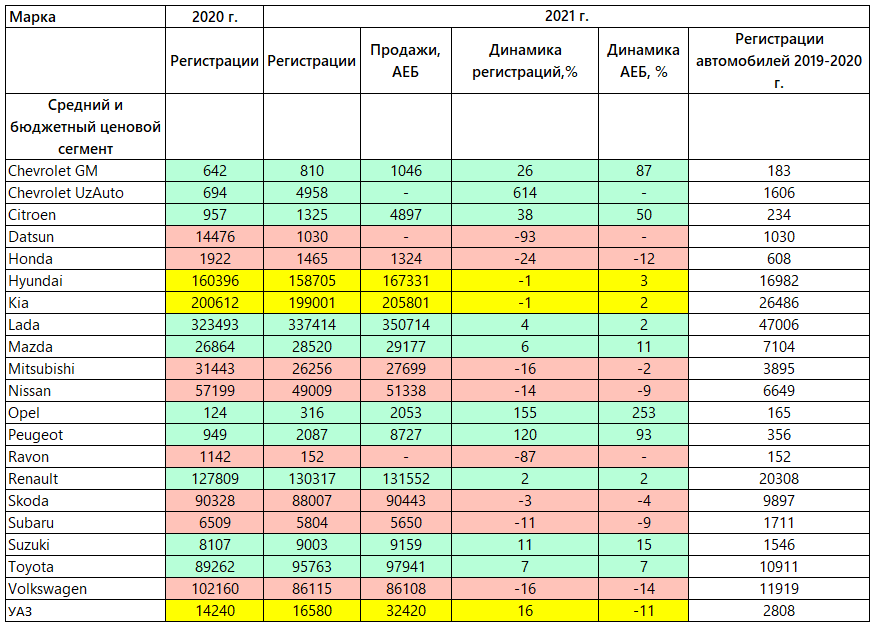

Хорошим результатом для лидеров можно считать нулевой или околонулевой показатель динамики продаж. Например, традиционно лидирующая Lada показала прирост числа регистраций на 4%, и это даже превышает данные от АЕБ, где значится +2%. Идущие следом Hyundai и Kia таким «обратным» соотношением похвастаться не могут: обе марки показали потери по регистрациям в 1% при росте отгрузок дилерам на 2-3%. Ну а Volkswagen окончательно ушел в минус: данные по отгрузкам и регистрациям у немцев честные, и итоговое падение продаж на 16% тоже. Но и этим дело не кончилось: Skoda, закончившая три квартала с приростом в 16% и превышением регистраций над отгрузками, в итоге тоже сползла в легкий минус: сокращение продаж покупателям составило 3%.

На этом фоне не приходится удивляться тому, что Subaru тоже не смогла удержаться в плюсе: год японцы закончили с просадкой продаж на 11%. Изначально «негативные» Nissan и Mitsubishi в результате показали падение на 14% и 16% соответственно. Удержаться около нуля удалось Renault: здесь от +16% по итогам трех кварталов осталось лишь +2% по итогам года. Зато данные АЕБ здесь почти идеально совпадают с регистрациями. Удивительно стабильно смогла закончить год Toyota: за три квартала японцы отметились скромным приростом на 8%, но и год смогли закончить почти с тем же результатом – то есть просадки в конце года у них почти не было.

Из менее крупных игроков стоит отметить успехи Suzuki и Mazda, которые смогли закончить год в плюсе на 11% и 6% соответственно. Французы в лице Citroen, Peugeot и Opel отметились очень высоким процентным приростом, но за ним пока скрываются 3,5 тысячи проданных машин на троих. А на огромную разницу между данными регистраций и АЕБ можно не смотреть: АЕБ учитывает в своей статистике не только легковые, но и легкие коммерческие автомобили. Ну а Honda напоминает нам о возрождении такого явления, как импорт. Здесь число машин, вставших на учет, на полторы сотни штук превышает данные от дилеров. Само собой, здесь есть некоторая погрешность в нюансах даты регистрации прошлогодних машин и так далее, да и импорт новых автомобилей гораздо менее интересен, чем «проходных» подержанных в возрасте 3-5 лет с минимальной пошлиной. Но тем не менее 256 из 1465 зарегистрированных автомобилей Honda – это не официально ввозимые CR-V, а Accord, Civic, Pilot, Odyssey и праворульные модели вроде Acty, Freed, N-Box, Shuttle и так далее.

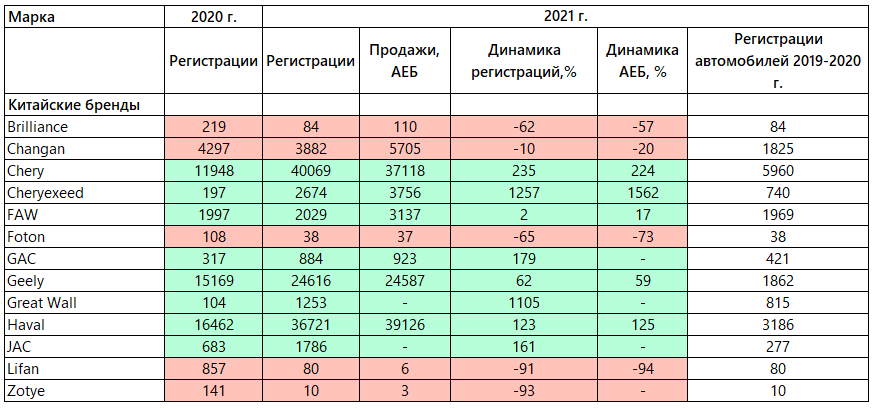

Ну а чтобы понять, кто обеспечил российскому рынку основную долю прироста, надо взглянуть на результаты продаж китайских автомобилей. Причем здесь все абсолютно серьезно: в 2021 году на учет встало на 55 тысяч машин больше, чем в 2020 – так вот, прирост продаж китайских брендов даже превышает этот показатель! Давайте взглянем на тех, кто лучше всего воспользовался ситуацией.

Одна только Chery обеспечила почти половину рыночного прироста: продажи конечным покупателям выросли с 12 до 40 тысяч машин! Причем результаты Chery даже обгоняют статистику АЕБ: по данным Ассоциации, было отгружено лишь 37 тысяч автомобилей. Процентный показатель реального прироста тоже обгоняет заявленный: 235% против 224%. И даже доля прошлогодних машин в общем объеме очень умеренная – менее 15%. В общем, Chery по всем показателям показала отличный результат.

Chery Tiggo 8 Pro Ultimate 2021

На втором месте год закончил Haval. Причем итоги года повторяют результаты трех кварталов: по статистике АЕБ у Haval первое место с результатом в 39 тысяч машин против 37 у Chery. Но на учет автомобилей Chery стало больше заявленного, а Haval – меньше, неполные 37 тысяч, так что по статистике регистраций бренд остался вторым. С учетом наличия локального производства оседание части машин на дилерских складах – это нормально, так что Haval тоже можно поздравить с успешным окончанием года и приростом в 123%.

Haval H9

Ну а третье место среди китайских брендов традиционно осталось за Geely. Им тоже удалось заметно поднять продажи – с 15 тысяч машин в 2020 году до 24,5 тысяч в 2021. Таким образом, прирост составил 62%. И это не просто красивый показатель: по доле рынка китайцы давно переплюнули французов и уже борются за покупателя наравне с такими брендами, как Mazda и Mitsubishi, до Nissan остался один шаг, а там и на Toyota с Volkswagen можно ориентироваться…

Geely Atlas Pro

Четвертый крупнейший в России китайский бренд – Changan, но он продолжил отрицательный тренд, намечавшийся в течение года. Новый кроссовер Uni-K, на который китайцы уже получили ОТТС, не дебютировал до конца 2021 года, как обещалось, и модельную гамму по-прежнему составляют кроссоверы второй свежести. Впрочем, даже их удалось продать почти 4 тысячи, а итоговое снижение регистраций составило 10%.

Changan UNI-K '2021–н.в.

Из менее массовых брендов стоит отметить успехи Exeed, который смог-таки переименоваться из Cheryexeed. Суммарно на учет встало 2,7 тысячи машин обеих марок, и хотя это ощутимо меньше, чем 3,7 тысячи, заявленные в АЕБ, но все равно больше, чем у иных европейских производителей. Неплохим результатом в 2 тысячи машин отметился FAW, но по факту это просто распродажа складов с прошлогодними машинами – почти все, что встало на учет, оказалось 2020 года выпуска и старше. Great Wall тоже пока наращивает объемы не за счет нового пикапа Poer: две трети проданных машин – это запасы Wingle от 2020 года. Зато JAC, который нашел в 2,5 раза больше покупателей, чем годом ранее, постепенно набирает высоту за счет свежих моделей J7 и S7, а также пикапа T6.

Конец зимы четко дал понять установку для авторынка на 2022 год: лучше точно не станет. Затянувшийся дефицит микроэлектроники отошел на второй план, а основным вопросом стало то, какие вообще машины останутся на рынке и сколько они будут стоить. С другой стороны, покупатели прекрасно понимают, что тянуть с покупкой машины – значит гарантированно переплатить в будущем, и продолжают нести последние и не очень деньги в автосалоны. Так что итоговая емкость рынка в 2022 году будет ограничена не спросом, а предложением. А делать какие-то прогнозы в нынешних условиях смысла и вовсе нет.

Для комментирования вам необходимо авторизоваться